马斯克公开宣战:你们加起来都打不过我

上周日晚间,马斯克突然向人工智能芯片巨头们“公开宣战”,透露了特斯拉的AI芯片开发进度。他的表态引发特斯拉大涨7%。同时,有投资公司将特斯拉评定为“必买”。

强调特斯拉的芯片设计开发能力

23日,马斯克在X上发帖介绍了特斯拉的人工智能芯片开发进度。

马斯克希望投资者明白,特斯拉也是一家人工智能芯片公司。他称,特斯拉多年来一直拥有一支先进的人工智能芯片和电路板工程团队。该团队已经设计并部署了数百万颗人工智能芯片,应用于汽车和数据中心。正是这些芯片让特斯拉成为现实世界人工智能领域的领导者。

马斯克指出,目前特斯拉电动汽车中使用的芯片版本是AI4,AI5的流片即将完成,并已开始研发AI6。

马斯克特别强调,特斯拉的目标是每12个月推出一款新的人工智能芯片设计并投入量产,并预计“最终的芯片产量将超过所有其他人工智能芯片的总和”。

他严肃地重申:“我可不是在开玩笑”。

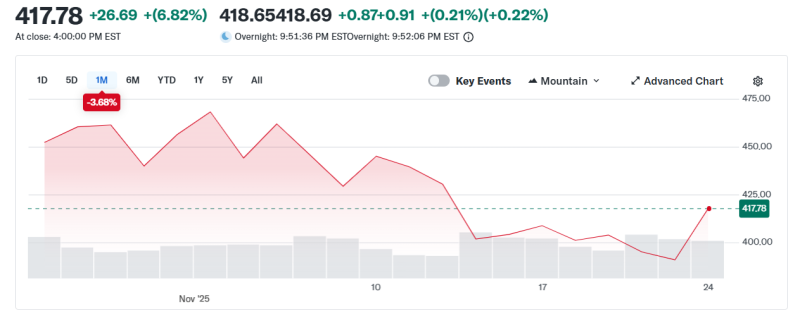

这一消息发布后,特斯拉股价周一一度暴涨逾7%,成为标普500指数中涨幅最大的股票之一,最终收涨6.82%,报417.78美元/股,总市值逼近1.4万亿美元。

向英伟达们发起挑战

马斯克的这一表态,可以被视作向市场上最重要的AI芯片竞争对手下发“挑战书”。这些竞争对手包括英伟达、AMD、英特尔和博通等。从英伟达目前如日中天的垄断地位来看,马斯克和特斯达此次的野心不小。

此前,马斯克曾表示,特斯拉可能需要建造“一座巨型芯片制造厂”来生产人工智能芯片,并公开表示可能会与英特尔合作。他表示,这座芯片制造厂每月至少能生产10万片晶圆。

“你们知道,或许我们会和英特尔做点什么,”马斯克对特斯拉股东们说道。“我们还没有签署任何协议,但或许值得和英特尔进行一番探讨。”

马斯克曾经说过,特斯拉的AI芯片价格低廉、能效高,并且针对特斯拉的软件进行了优化。这款芯片的功耗可能只有英伟达旗舰级Blackwell芯片的三分之一左右,而制造成本仅为后者的十分之一。

分析师表示,特斯拉的举措可能会加剧AI硬件和数据中心市场的竞争,但他们也警告说,特斯拉扩大年度芯片发布规模并与现有生态系统竞争将是巨大的运营挑战。市场观察人士将密切关注特斯拉AI芯片的产能爬坡和客户接受度。

知名投资机构:必买

同时,知名投资机构称特斯拉是“必买股”也对其股价上涨起到了推波助澜的作用。

周一上午,知名投资咨询机构Melius Research分析师Rob Wertheimer在一份报告中写道:“尽管存在诸多显而易见的风险,但我们在最近的报告中仍然将特斯拉列为‘必买股’(Must Own)。”

Wertheimer指出,原因之一是世界即将发生翻天覆地的变化自动驾驶技术即将到来,它将彻底改变驾驶生态系统……我们相信,未来五年内,数千亿美元的价值将从一系列即将陷入困境甚至被淘汰的公司转移到特斯拉。

Wertheimer特别看好特斯拉最新迭代的全自动驾驶(FSD)软件,版本号为14.1.7。这位分析师表示,特斯拉转向纯视觉系统,加上多年来投入大量计算资源训练该系统,使其性能大幅提升。

再加上传统汽车制造商在创新和成本方面无法与特斯拉竞争,促使Wertheimer将该股票提升至“必买”级别。

“过去十年,甚至直到一两年前,我们都认为其他公司能够迅速赶上,即使特斯拉抢占先机,其护城河也只能维持很短的时间,”他说道。“现在我们不再那么确定了,因为几年前做出的战略选择似乎对特斯拉很有效,但对其他公司则不然。”

Wertheimer也看好特斯拉自主研发芯片的计划。

他表示:“车载自动驾驶计算所依赖的AI4芯片,以及即将推出的AI5芯片,都是专用、强大的芯片,因此比通用平台更便宜、速度更快。特斯拉做出了一项大胆且出乎意料的赌注。或许英伟达的规模优势最终会胜出。但我们无法想象传统汽车制造商会做出这样的决定。”

机器人和自动驾驶是成败关键

尽管汽车仍然是特斯拉的主要收入来源,但马斯克坚称,Optimus人形机器人未来有一天甚至可能超越汽车收入——他声称其长期潜在收益将超过10万亿美元。特斯拉计划推出的Cybercabs自动驾驶出租车项目也对特斯拉的长期业绩预测产生了重大影响。

Benzinga的综合分析师数据显示,特斯拉的综合评级为“买入”,平均目标价为333.80美元,略低于当前水平。但是,机构分析师给出的未来目标价区间仍然很宽——从GLJ Research的19美元的悲观目标价到Baird的548美元的乐观目标价。瑞穗证券、Piper Sandler和Baird等分析师近期给出的平均目标价为499.33美元,这意味着特斯达在下一个周期中存在潜在的上涨空间。

对于特斯拉来说,未来最好和最差的走势分别是什么呢?有机构进行了如下分析:

特斯拉的牛市前景很大程度上取决于其能否超越汽车制造商的范畴,转型成为一家多元化的机器人和人工智能公司。如果Optimus机器人能够实现商业化,而Cybercabs自动驾驶网约车服务能够获得市场认可,特斯拉有望开辟全新的收入来源,其规模将远超汽车业务。过去12个月21.6%的强劲自由现金流增长凸显了特斯拉的财务韧性,而约1.55的速动比率表明其流动性远强于传统汽车制造商,后者通常资金储备更为薄弱。综上所述,这些因素强化了看好特斯拉的投资者们的信念:特斯拉最辉煌的篇章或许还在未来。

看空特斯拉的理由是,特斯拉最赚钱的增长时期已经过去。营收增长预期已转为负值,考虑到来自传统汽车制造商和定价极具竞争力的中国电动汽车初创公司的激烈竞争,这是一个令人担忧的迹象。马斯克的政治曝光度及其引发的争议也可能对特斯拉品牌造成了持久的损害,尤其是在特斯拉曾经需求强劲的国际市场。批评人士认为,如果Optimus未能获得市场认可,或者Cybercabs遭遇监管方面的阻碍,特斯拉的估值将变得极其难以支撑。在这种观点看来,特斯拉的超高市值是建立在可能永远无法完全实现的承诺之上的。

主编精选,篇篇重磅,请点击订阅“邮件订阅”