黄仁勋的至暗时刻:大客户一夜反水,被指财务欺诈

在华尔街,投资风向的转变有可能就是一夜之间的事。即使贵如英伟达,也不例外。

在近年来的大部分情况下,英伟达凭着其“财大气粗”的垄断地位,是其他同行业公司需要小心谨慎、严肃应对的对象。但周二,事情反过来了。

在有报道称其最大客户之一Meta正在考虑换用谷歌自主研发的芯片后,英伟达在X上公开为自己辩护。同时,英伟达也被迫公开反驳“大空头”原型迈克尔·伯里对公司的负面分析以及独立分析师的财务欺诈指控。

这一次,英伟达真的慌了?

主动强调“技术领先业界一代”

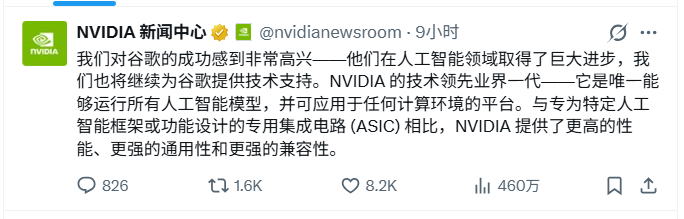

周二晚间,英伟达在X的官方账号上发帖称:“我们对谷歌的成功感到非常高兴——他们在人工智能领域取得了巨大进步,我们将继续为谷歌提供技术支持。英伟达的技术领先业界一代——它是唯一能够运行所有人工智能模型,并且适用于所有计算环境的平台。”

这一表态多少有点尴尬,人们不难看出其中的弦外之音。谷歌的张量处理单元(TPU)芯片或许正在获得市场认可,但英伟达希望投资者和客户明白,它仍然在业内领先。

不过,股价也许才代表投资者的真正想法。

当天,英伟达股价盘中跌幅一度高达近7%,创出近2个月新低,收盘跌幅收窄,以下跌2.59%报收,收报177.82美元/股,总市值4.32万亿美元。

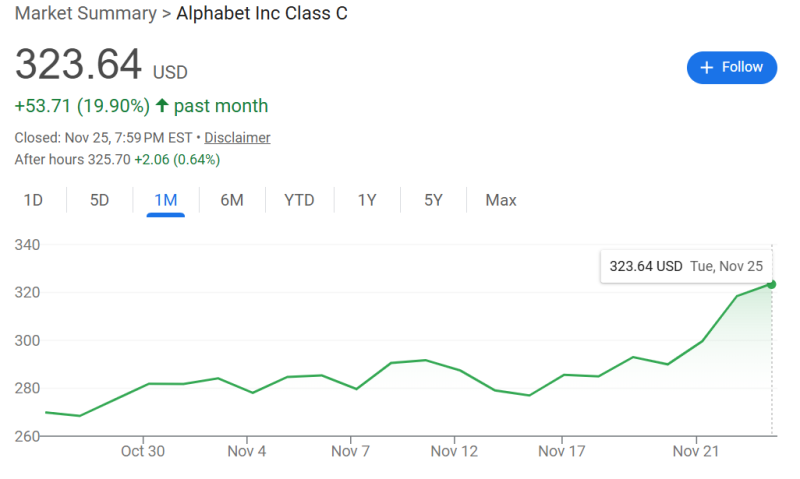

另一方面,谷歌母公司Alphabet的股价却涨逾1.6%,再次创出历史新高,总市值进一步逼近4万亿美元。

真金白银的较量,才是投资者们心里最真实的想法。

这起事件的导火索是The Information周一的一篇报道,该报道称谷歌一直在向包括Meta和几家大型金融机构在内的外部公司推销其人工智能芯片TPU,而Meta是英伟达的大客户。谷歌已经通过其云服务向客户出租这些芯片,但如果将TPU的使用范围扩展到客户自己的数据中心,则标志着其与英伟达之间的竞争将显著升级。

这足以让华尔街感到不安,也让英伟达自身感到不安。

公开回应“大空头”质疑

另外,英伟达也是“祸不单行”,被迫公开回应“大空头”迈克尔·伯里对公司财务状况的质疑。

据一份英伟达于上周日发给华尔街分析师的备忘录显示,该公司回应了近期一系列批评和指控,并直接点名迈克尔·伯里。

备忘录特别引用了伯里上周英伟达发布三季度财报后在X上发表的一篇文章,该文章称英伟达的股票期权激励机制损害了股东价值,“使股东收益减少了50%”。

备忘录回应称:

“英伟达自2018年以来回购了价值910亿美元的股票,而非1125亿美元;伯里先生似乎错误地计入了限制性股票单位(RSU)的税费。员工股权激励不应与回购计划的绩效混为一谈。英伟达的员工薪酬与同行一致。员工受益于股价上涨并不意味着最初授予的股权激励在当时就过高。”

对此,迈克尔·伯里在X上补充道:“我坚持我的分析。显然,完整的分析无法在一条推文中完整呈现。我会继续发布相关观点。”

同时,就将公司的财务报告与安然、世通和朗讯等“历史上的会计欺诈”相提并论的说法,英伟达也进行了驳斥。

备忘录中写道:“英伟达与历史上的会计欺诈行为截然不同,因为英伟达的基本业务在经济上是合理的,我们的报告完整透明,而且我们非常重视我们的诚信声誉。”

英伟达在备忘录中还回应了有关人工智能公司之间循环融资的批评。

备忘录称:“首先,英伟达的战略投资仅占英伟达收入的一小部分,在全球私募资本市场每年筹集的约1万亿美元资金中所占比例更小。”备忘录还补充道:“英伟达战略投资组合中的公司主要从第三方客户那里获得收入,而不是从英伟达自身获得收入。”

从这一点来看,中国台湾著名的天风国际证券分析师郭明錤与英伟达站在同一条战线上。

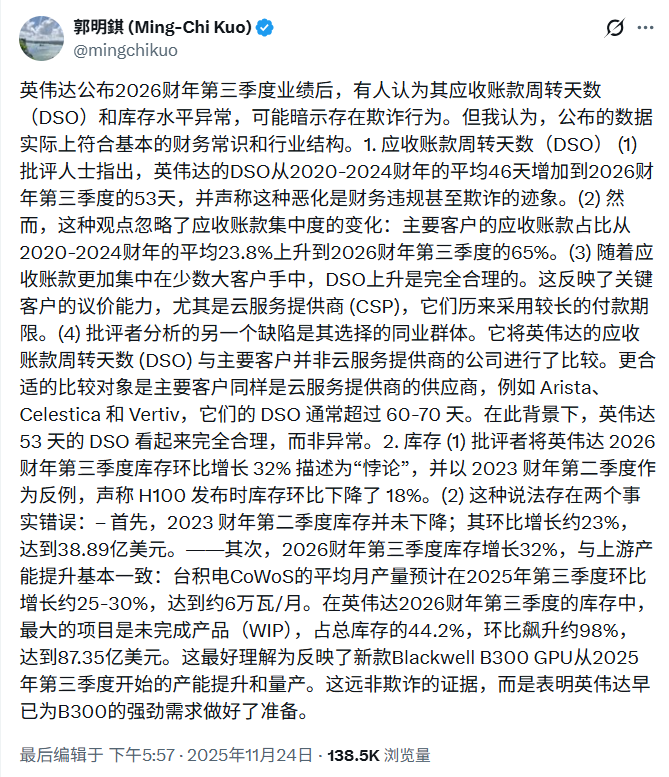

周一,郭明錤在X上发文,驳斥了公司应收账款周转天数(DSO)和库存水平异常的说法。他认为,英伟达公布的数据符合标准的财务惯例和行业结构,并不构成欺诈。

郭明錤写道:“随着应收账款越来越集中在少数几个大客户手中,DSO(应收账款周转天数)上升是完全合理的。这反映了重点客户的议价能力。”

针对库存方面的批评,郭明錤表示,批评者声称英伟达2026财年第三季度库存环比增长32%可疑,这种说法基于事实错误:英伟达2023财年第二季度的库存实际上环比增长约23%,而非下降;而近期32%的增长与台积电(NASDAQ: TSM )上游产能的大幅提升相吻合。此次库存激增主要是由于与新款Blackwell B300 GPU量产相关的在制品数量激增98%,这“远非欺诈的证据”,反而表明公司已为B300的强劲需求做好了准备。

被指存在“6100亿美元的欺诈行为”

郭明錤发表此番言论之际,正值英伟达的财务状况受到密切关注。

独立研究员沙纳卡·安斯莱姆·佩雷拉 (Shanaka Anslem Perera)于 11月21日在其博客上发文,揭露英伟达存在“6100亿美元的欺诈行为”。

他指出英伟达的财务数据存在诸多疑点,包括应收账款激增89%、付款周期延长、库存增加32%以及现金转化率低于同行。

佩雷拉称“这是历史上进展最快的金融骗局”。

谷歌脱颖而出的五大优势

英伟达面临的此次风波,反映了一种日益增长的趋势,即英伟达最大的客户正在成为其最大的竞争威胁之一。

除了谷歌之外,亚马逊和微软也开发了自己的AI芯片。亚马逊最近完成了一个大型数据中心项目,并将其定制的50万颗AI芯片出租给了领先的AI开发商之一Anthropic。谷歌最近也宣布与Anthropic达成了一项重大合作协议,而据报道,OpenAI在今年夏天测试了该公司的AI芯片。

未来的人工智能芯片领域的竞争,只会越来越激烈。而最有实力率先挑战英伟达宝座的,很有可能就是谷歌。

据分析,谷歌如此耀眼的原因如下:

1. Gemini 3大获成功

Gemini 3上周正式发布,好评如潮。它在编码、设计和分析方面都超越了前代产品,并在基准测试中胜过竞争对手,甚至在网站设计和基础视频游戏设计方面也表现出色,使其用途远不止于编码。自11月18日Gemini 3发布以来,公司股价已上涨超过12%。

2. TPU拓展客户

谷歌花费十余年时间研发自有芯片供内部使用。这些芯片被称为张量处理单元(TPU),谷歌利用它们来训练其Gemini模型,也希望更多公司也能采用这些芯片来构建自己的模型。

谷歌通过其云业务销售其TPU的使用权,并且近几个月来一直在大力拓展内部业务以吸引更多客户。这可能对英伟达的业务构成长期威胁。

3. 垄断胜利

9月,一位联邦法官就2020年针对谷歌搜索业务提起的反垄断诉讼作出处罚决定。这些处罚原本可能摧毁谷歌利润丰厚的搜索帝国,但最终却只是轻描淡写地警告了谷歌。谷歌被告知可以继续向苹果等合作伙伴支付违约金,但不能独占支付。此外,谷歌还被勒令与竞争对手共享部分搜索数据。

谷歌的Chrome浏览器一度面临被砍掉的风险,这可能会切断谷歌搜索广告业务的关键环节。尽管法官裁定谷歌的行为构成垄断,但该公司最终受到的影响相对较小。

4. 巴菲特入股

监管文件显示,沃伦·巴菲特的伯克希尔·哈撒韦公司上季度购入了谷歌母公司Alphabet价值43亿美元的股份。这之所以引人注目,原因有二。除了苹果公司之外,巴菲特通常避免投资科技股。而且,他历来也避开那些估值过高、增长速度过快的公司。这表明他对这家搜索巨头充满信心。

5. 搜索功能在AI中幸存

谷歌的核心盈利来源仍然是搜索广告,投资者们一直担心谷歌的自我颠覆可能会损害其摇钱树业务。但显然影响不大:第三季度搜索收入增长了15%,这表明即使人工智能影响了部分网站的流量,也没有损害谷歌的整体业务。

事实上,谷歌表示,生成式人工智能正促使人们比以往任何时候都更频繁地进行搜索。该公司目前正在测试人工智能模式下的广告,这种类似聊天机器人的搜索方式正逐渐从一项实验变成谷歌对未来搜索模式的愿景。

主编精选,篇篇重磅,请点击订阅“邮件订阅”