高盛重磅预测:美股“躺赢”时代结束了!未来十年最佳机会在中印股市

近日,高盛悄然发布了一份罕见的股市预测报告,预测期一直延续到2035年,但其中包含的转折恐怕会让大多数美股投资者感到失望,同时高盛也指出未来的赚钱地区在新兴市场。

在经历了科技驱动的增长和估值不断扩大的十年之后,高盛认为下一个十年将截然不同。

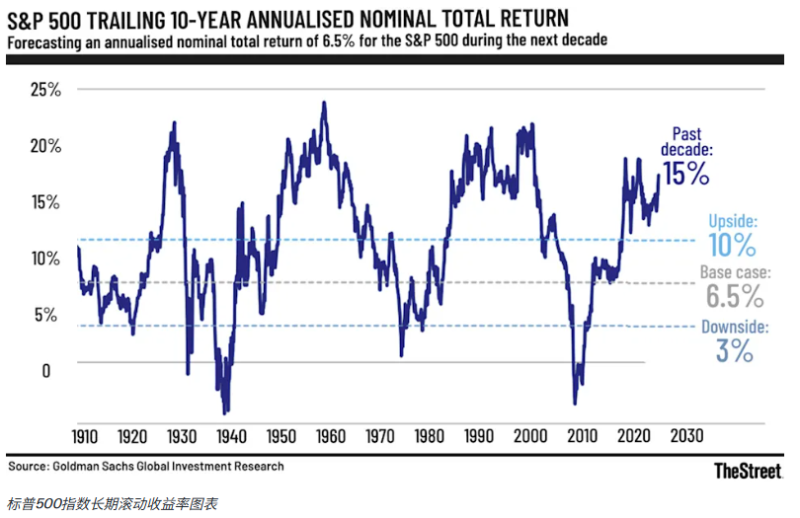

高盛预测标普500指数未来十年的年回报率仅为6.5%,这与大多数投资者习以为常的两位数回报率形成了鲜明对比。

盈利而非市盈率扩张将带来大部分的巨额收益,这一转变预示着未来市场环境将更加“正常”。

然而,更令人惊讶的是高盛认为最大的投资机会在哪里。该公司认为,最大的增长潜力并非来自通常硅谷主导的领域,而是来自美国投资者往往忽视的地方。

以盈利而非繁荣为导向的股市

高盛的观点大多很简单。

过去那种仅靠倍数定价就能完成所有定价工作的时代已经基本结束了。

只有当我们仔细研究其背后的数学原理时,才能理解高盛6.5%的回报预测。这其中包括稳定的6%的盈利增长、轻微的估值逆风以及适度的股息收益率。

这提醒我们,未来10年不会奖励那些追逐市场狂热的投资者,而是会奖励那些持续增长、定价合理并取得实际成果的企业。

多重扩张时代的终结

高盛的估值建议直言不讳。

高盛认为,目前的市盈率水平“相对于历史水平而言非常高”,更重要的是,一旦推动利润率飙升的结构性利好因素消失,这种高市盈率水平就无法持续。

高盛更新后的模型显示,到2035年,合理的市盈率将达到21倍,这表明市盈率将从目前的23倍逐渐回落。

高盛的逻辑主要基于以下几个限制条件。

首先,美股利润率已接近历史高位,从1990年的5%跃升至如今的约13%。这一增长主要得益于全球供应链效率的提升,以及数十年来利息和税收支出的持续下降。高盛认为,这些利好因素不太可能再次出现。

其次,高盛在其框架中嵌入了4.5%的10年期国债收益率,这使得估值几乎没有增长空间。

因此,这十年主要以盈利为导向,而不是以市盈率衡量。

盈利持续超出预期

此外,高盛的这一预测正值美国企业持续超预期之际。美国企业已连续两个季度实现普遍盈利,这表明其经济引擎的运转速度远超大多数人的预期。

第二季度盈利预期全面上调。到8月份,标普500指数成分股公司中已有66%公布了业绩,其中82%的每股收益(EPS)超出预期,79%的销售额超出预期。综合每股收益同比增长率更是高达10.3%,超过季前预测值2.8%的50%以上。

第三季度延续了增长势头。三分之二的企业已公布业绩,其中83%的企业每股收益超出预期,79%的企业销售额超过预期,均远高于五年和十年平均水平。该指数有望实现10.7%的盈利增长,这将是连续第四个季度实现两位数的净利润增长。

大型科技公司引领着整个行业的发展。在第二季度和第三季度,标普500指数的11个行业板块中有8个实现了同比增长,10个行业的销售额也实现了增长,从而推动了连续19个季度(后来是20个季度)的营收增长。

美国投资者可能找错了方向

高盛的长期数学计算向美国投资者阐明了一个简单的道理:未来10年的最佳回报根本不会来自美国。

尽管标普500指数的基准涨幅为6.5%,但高盛特别指出新兴市场涨幅为10.9%,除日本外的亚洲涨幅为10.3%,日本涨幅为8.2%。

新兴市场和亚洲市场通常会受益于更强劲的名义GDP扩张以及结构性改革,包括不断提高的派息率。高盛预计,到2035年,这将使新兴市场的股息收益率从2.5%提高到3.2%,这些地区突然间就像一台台复利机器。

但真正的关键在于货币。

高盛的外汇策略师认为美元被高估了15%,并预测美元将在未来十年内出现反转,这将使以美元计价的新兴市场收益率每年提高1.7%。从历史数据来看,美元走弱往往伴随着外国市场表现优异。

此外,投资者还应考虑其盈利能力。

新兴市场每股收益增长主要由中国和印度引领,推动基准回报率达到10.9%。日本的改革预计将推动盈利回报率达到8.2%。

主编精选,篇篇重磅,请点击订阅“邮件订阅”