华尔街预言:特朗普时代的美股牛市即将结束

从数字上看,在唐纳德·特朗普总统执政期间,华尔街一片繁荣。在他第一个非连续任期(2017年1月20日至2021年1月20日)期间,道琼斯工业平均指数 、标普500指数 和以成长股为主的纳斯达克综合指数分别上涨了57%、70%和142%。

自特朗普第二个任期于2025年1月20日开始以来,情况依然如此。截至3月2日收盘,道琼斯指数、标准普尔500指数和纳斯达克综合指数分别上涨了12%、15%和16%。

虽然大多数总统在其任期内都会见证股市上涨,但特朗普执政期间华尔街主要股指的年化收益率,在一百多年的历史中,位列历任总统之首。但与此同时,当股市表现好得令人难以置信时,往往需要引起警惕。

尽管诸多催化剂可能仍能让特朗普的牛市继续走下去,但150多年的历史先例表明,这轮牛市很可能会很快结束。

美股屡创新高

在深入探讨可能颠覆特朗普牛市行情的久经考验的逆风之前,我们首先需要了解道琼斯工业平均指数、标准普尔500指数和纳斯达克综合指数是如何达到历史新高的。

首先,华尔街的上涨催化剂并非都与特朗普总统有关。例如,人工智能(AI)的兴起和量子计算的出现,可以说是目前股市最热门的趋势。

普华永道分析师认为,到2030年,人工智能可以创造15.7万亿美元的全球经济价值;而波士顿咨询集团则预计,到2040年,量子计算机将为全球经济贡献4500亿至8500亿美元。这些都是潜力巨大的市场,往往能激发投资者的热情。

此轮牛市行情也得益于美联储持续的宽松利率周期。联邦公开市场委员会制定联邦基金目标利率的决定独立于总统。

如果央行继续降低利率,应该会刺激企业借贷,从而增加招聘、收购活动和创新方面的资本投入。所有这些因素都有助于促进企业盈利增长。

但此次集会中确实存在一些带有特朗普总统鲜明印记的因素。例如,特朗普在其第一任期内推出的旗舰税收和支出法案——《减税与就业法案》——永久性地将企业所得税最高边际税率从35%降至21%,这是自1939年以来的最低水平。

上市公司更多地保留盈利,导致标普500指数成分股公司的平均季度股票回购额显著增长。标普道琼斯指数公司预测,到2025年,标普500指数成分股公司的累计股票回购额将超过1万亿美元。对于净利润稳定或增长的公司而言,股票回购可以提高每股收益(EPS),并使它们的股票对价值投资者更具吸引力。

超过150年的回测验证

虽然没有数据点或预测指标可以准确指出华尔街何时会停止繁荣,但一些指标和/或相关事件在过去几十年甚至一个多世纪的时间里,对预测未来有着非凡的记录。

仅从历史先例来看,总统的任何税收和支出法案,包括他看似不断变化的关税和贸易政策,都无法阻止特朗普牛市的结束——股票估值也说明了这一点。

对个股或整个市场进行估值极具挑战性。由于评估企业或股市没有一成不变的方法,因此对于“价值”的构成往往存在很大分歧。这正是道琼斯指数、标普500指数和纳斯达克综合指数短期走势难以预测的重要原因之一。

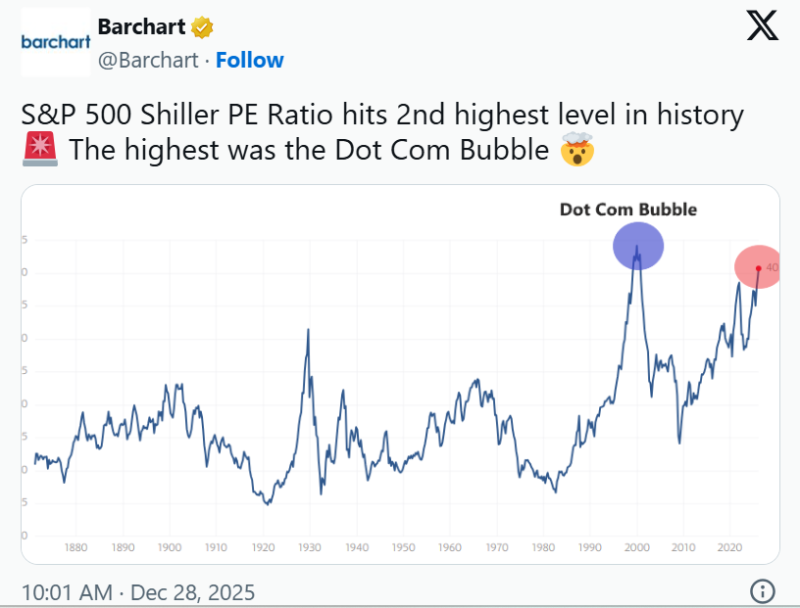

然而,一项经过155年回测验证的估值指标表明,特朗普牛市终将结束。这项指标就是席勒市盈率(Shiller P/E Ratio),也称为周期调整市盈率(Cyclically Adjusted P/E Ratio,CAPE Ratio)。

最常用的估值工具市盈率基于过去12个月的每股收益(EPS)历史数据,而席勒市盈率)则基于过去10年经通胀调整后的平均每股收益。使用长期且经通胀调整的盈利历史数据,可以确保冲击事件和经济衰退不会对读数造成显著影响。席勒市盈率能够为投资者提供最接近标普500指数的公平估值比较。

自1871年1月以来,CAPE比率平均为17.34——在过去30年里,它几乎一直高于这一水平,这主要是由于利率下降以及互联网打破了华尔街和普通民众之间存在了一个多世纪的信息壁垒。

3月2日,席勒市盈率为40.02,过去四个月一直在39到41之间波动。历史数据显示,这是历史上第二昂贵的股市,仅次于互联网泡沫时期。

历史经验告诉投资者,估值溢价长期过高是不可持续的。在过去155年中,市盈率超过30的情况仅出现过6次,而前5次之后,道琼斯工业平均指数、标普500指数和纳斯达克综合指数均出现了大幅下跌。

但席勒市盈率也有其局限性:它并非择时工具。虽然它可以帮助大致估算华尔街主要股指最终的跌幅——例如,标普500指数预计至少会从高点下跌33%——但它无法提供任何关于股市回调、熊市或崩盘何时出现的具体时间线索。

然而,这种估值工具在预测华尔街最终的困境方面有着无可挑剔的记录。历史先例毫不含糊地表明:特朗普时代的牛市可能到头了。

主编精选,篇篇重磅,请点击订阅“邮件订阅”