蔚来悬了!美股港股均现暴跌,机构指其目标太乐观

周三,蔚来港股股价盘中暴跌,前一日蔚来美股也同样大跌。该公司令人失望的第四季度业绩展望引发了投资者对其能否在行业竞争加剧的情况下实现盈亏平衡目标的担忧。

港股交易时段,蔚来-SW开盘后一度暴跌近8%,随后跌幅收窄,收盘下跌6.24%,报43.9港元/股,总市值1021亿港元。

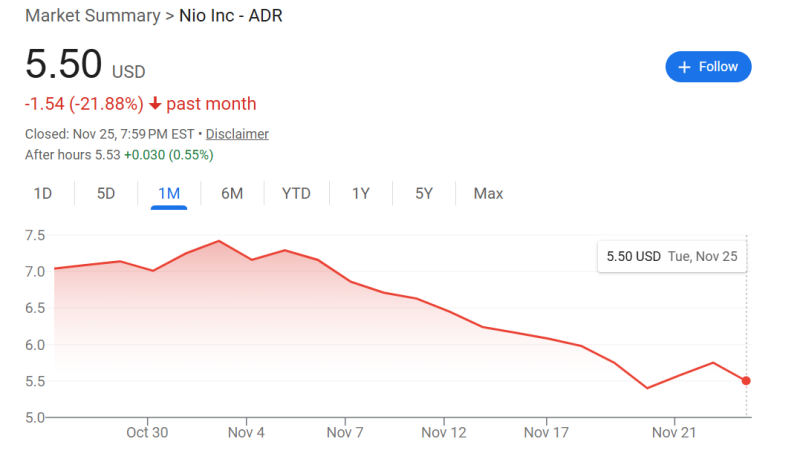

蔚来港股的暴跌在美股的前一交易日已有预兆。周二,蔚来美股(NIO)盘中跌幅一度超过6%,最终收跌4.35%,报5.5美元/股,总市值136亿美元。

此前,蔚来预测第四季度营收最高可达340.4亿元人民币(约合48亿美元),低于市场预期的347亿元人民币。其12万至12.5万辆的销量预期也低于分析师的预期,相较此前业绩指引减少近两成。

尽管蔚来汽车第三季度业绩相对强劲,净亏损收窄,但亏损规模仍处高位,单季净亏损达34.805亿元,今年以来蔚来的亏损已超150亿元。

由于成本降低以及推出Onvo L90等盈利新车型,蔚来汽车的毛利率也有所提升。该公司预测,明年其整车毛利率有望达到20%左右。

招银国际却认为,蔚来的业绩预期是基于大型SUV车型带来的产品组合改善以及盈利能力提升,其指出这一假设存在一个关键前提:强劲的销量,而这需要在中国市场制定极具竞争力的价格。

“由于几乎所有中国汽车制造商都有大型SUV车型在售,正如我们多次所见,竞争可能导致高利润率难以持续。实际上,目前中国几乎没有汽车制造商能够维持20%的毛利率,”招银国际表示。

业绩报告更加凸显了蔚来汽车第四季度实现收支平衡的目标。尽管首席执行官李斌重申了这一目标,但蔚来汽车在提升销量方面仍面临挑战,尤其是此前支撑中国汽车市场增长的补贴政策即将结束。

彭博行业研究分析师乔安娜·陈在一份报告中写道:“这家初创公司需要更加严格地控制成本,尤其是在销售和营销方面,才能接近其雄心勃勃的第四季度目标。管理层预计明年汽车毛利率将扩大到20%,考虑到在行业增长放缓的情况下,为提升销量而展开的价格竞争依然激烈,我们认为这一目标过于乐观。”

蔚来汽车的业绩凸显了新兴电动汽车初创企业面临的压力,在中国竞争本已异常激烈的电动汽车行业,想要抢占市场份额变得更加困难。其竞争对手小鹏汽车也发布了不及预期的第四季度业绩展望,导致其股价上周暴跌。

主编精选,篇篇重磅,请点击订阅“邮件订阅”